Besteuerung

Mauritius, ein Niedrigsteuerland

Remittance-basiertes Steuersystem.

15 % flat für Unternehmen. 0-3 % effektiver Steuersatz für bestimmte Unternehmen.

0-20% für natürliche Personen.

Keine Kapitalgewinnsteuer.

Keine Erbschaft- oder Schenkungsteuer.

Keine Quellensteuer auf Dividenden.

Neu seit 1.7.25: Zeitlich begrenzte Sondersteuer (Fair Share Contribution)

Besteuerung in Mauritius

Aufgrund der sehr ernsten Situation in vielen westlichen Ländern und dem negativen Ausblick planen mehr und mehr weitsichtige Leute die Auswanderung aus ihrem Heimatland. Sie halten Ausschau nach einem besseren Platz mit günstigeren Konditionen und größeren Freiheiten für ihre Geschäfte, Investments, Leben und Arbeiten, sowie niedrigeren Kosten, geringeren Risiken, niedrigerer Besteuerung und einer schlanken Regulierung. Eine gründliche und umfassende Vermögensplanung mit einer sorgfältigen Evaluierung steuerlicher Konsequenzen sollte der finalen Entscheidung vorausgehen.

Die folgenden Informationen geben einen Überblick über die wichtigsten steuerlichen Gesichtspunkte bei der Gründung einer juristischen Person in Mauritius. Weiter unten folgen die Abschnitte über die Besteuerung natürlicher Personen und über eine Auswanderung auf die Insel. (Alle Angaben ohne Gewähr.)

Besteuerung von Unternehmen

Bei der Besteuerung von Unternehmen kommen die folgenden Steuern und Regeln zur Anwendung.

Erfahren Sie die wichtigsten Punkte in diesem Video!

(Die neuen Regeln ab 1.7.2025 sind in diesem Video nicht enthalten.)

(Die Links zu den anderen Videos der sechsteiligen Serie zur Unternehmensgründung finden Sie hier.)

Körperschaftsteuer

Die Körperschaftsteuer beträgt pauschal 15 %. Unternehmen werden nach ihrem weltweiten Einkommen besteuert. Ein Unternehmen ist in Mauritius steuerlich ansässig, wenn es entweder in Mauritius registriert ist oder das zentrale Management und die Kontrolle in Mauritius stattfinden. Unternehmen, auf die dies nicht zutrifft, gelten seit 1. Juli 2019 nicht mehr als steuerlich ansässig.

Auf bestimmte Einkunftsarten wird die Körperschaftsteuer effektiv auf 3 % reduziert, indem 80 % des Einkommens nicht der Steuer unterworfen werden:

- ausländische Dividenden

- Gewinne, die ausländischen Betriebsstätten zugeordnet werden können

- Einkünfte aus Zinsen und Lizenzgebühren (royalties)

- Einkommen aus spezifizierten Finanzdienstleistungen

- Einkommen aus der Zur-Verfügungstellung und Leasing von internationalem Datentransfer über Glasfaserkabel

- Einkommen aus dem Rückversicherungsgeschäft sowie mit damit verbundenen Vermittlungsgeschäften

- Zinseinkommen aus einer Peer-to-Peer Lending Plattform (nach Ablauf der Steuerfreiheit in den ersten fünf Jahren)

- Einkommen aus bestimmten Tätigkeiten in Verbindung mit der Finanzierung von Flugzeugen

- Einkommen aus Beratungstätigkeiten in Verbindung mit Künstlicher Intelligenz

Sofern das Unternehmen von der FSC lizenziert ist, muss es eine Reihe von vordefinierten Substanzerfordernissen erfüllen, um die Steuerreduktion in Anspruch nehmen zu können.

Niederlassungssteuer

Niederlassungen ausländischer Unternehmen zahlen ebenfalls eine Steuer von 15 %.

Sondersteuer (Fair Share Contribution)

Unternehmen mit einem Jahresumsatz von über 24 Millionen MUR (= ca. 460.000 EUR) zahlen eine zusätzliche Fair Share Contribution i. H. v. 5% auf das steuerpflichtige Einkommen. Die Gesamtsteuerbelastung beträgt dann also 20%.

Unternehmen, die einem Sondersteuersatz von 3% unterliegen (sowie steuerbefreite Unternehmen) zahlen eine zusätzliche Fair Share Contribution i. H. v. 2% auf das steuerpflichtige Einkommen. Die Gesamtsteuerbelastung beträgt dann also 5%.

Die Fair Share Contribution soll am 30.6.2028 wieder auslaufen.

Kapitalgewinnsteuer

Es gibt keine Kapitalgewinnsteuer (Capital Gains Tax) in Mauritius.

Ausstattung mit niedrigem Eigenkapital

Es gibt keine diesbezüglichen Regeln (Thin Capitalisation Rules) in Mauritius.

Konsolidierte Bilanz

Behandlung von Verlusten

Bilanzverluste können gegen zukünftige Gewinne innerhalb der folgenden fünf Geschäftsjahre verrechnet werden. Ein Verlustrücktrag ist nicht zulässig.

Seit dem 1. Juli 2018 ist dies bei Unternehmen, die sich in finanziellen Schwierigkeiten befinden, auch nach einer Übertragung von mehr als 50% der Anteile gestattet, gemäß Vorgaben des Ministeriums für Finanzen und wirtschaftliche Entwicklung.

Quellensteuern

Auf verschiedene Arten von Zahlungen fallen Quellensteuern (withholding taxes) in unterschiedlicher Höhe an, wobei es für Nichtansässige um eine endgültige Steuer handelt, die im Rahmen eines bestehenden Abkommens zur Vermeidung von Doppelbesteuerung reduziert werden kann:

- Dividenden: 0 %

- Zinsen: 15 % (diese Quellensteuer kommt nur zur Anrechnung, wenn die Zahlung nicht von einer Bank erfolgt und nicht an ein in Mauritius ansässiges Unternehmen erfolgt)

- Lizenzeinnahmen: 10 % für Zahlungen an in Mauritius ansässige Personen (15 % für Nichtansässige). Nicht anwendbar auf Global Business Companies, wenn die Zinszahlungen aus deren ausländischem Einkommen gespeist werden.

- Zahlungen an Generalunternehmer und Subunternehmer: 0,75 %

- Zahlungen an bestimmte Dienstleister: 3 %

- Gebäudemieten: 5 %

- Zahlungen an Nichtansässige für Dienstleistungen, die in Mauritius erbracht wurden

- Zahlungen von Managementgebühren: 5 % an Ansässige, 15 % an Nichtansässige

Jedes Unternehmen (außer Unternehmen mit einer Global Business Licence) muss jährlich 2 % des zu versteuernden Einkommens des vergangenen Jahres in einen CSR-Fonds einzahlen, der hieraus Ausgaben der sozialen Verantwortung bestreitet.

Ausländische, beherrschte Gesellschaften

Seit dem 1. Juli 2020 besteht für Auslandsgesellschaften ein Controlled Foreign Companies (CFC) Regime:

- CFC ist ein nicht in Mauritius ansässiges Unternehmen, dessen Gewinnanteile (participation rights) direkt und indirekt von einer in Mauritius ansässigen Gesellschaft und ihren assoziierten Unternehmen zu mehr als 50% gehalten werden.

- CFC beinhaltet auch eine Betriebsstätte des in Mauritius ansässigen Unternehmens.

- Die CFC-Regeln sind nicht anwendbar, wenn in einem Besteuerungszeitraum

- die Gewinne niedriger sind als 750.000 EUR, wobei die Gewinne aus Nichthandelsaktivitäten niedriger sind als 75.000 EUR;

- die Gewinne niedriger sind als 10% der operationellen Kosten; oder

- der Steuersatz im Land der steuerlichen Ansässigkeit der CFC 50% des Steuersatzes in Mauritius übersteigt.

- Die CFC-Regeln kommen auch zur Anwendung, wenn die Mauritius Revenue Authority (MRA) zu der Einschätzung gelangt, dass die einbehaltenen Gewinne der CFC aus Arrangements stammen, die gezielt zur Erlangung von Steuervorteilen errichtet wurden.

Was bedeutet das?

Zunächst einmal limitiert das neue Außensteuergesetz die Steuervorteile, die über internationale Steuergestaltung möglich sind.

In Mauritius ansässige Unternehmen, die an einer Auslandsgesellschaft an einem Nullsteuerstandort mehrheitlich beteiligt sind, brauchen so lange keine Steuern zu zahlen, wie der Bilanzgewinn der Auslandsgesellschaft in einem Steuerjahr unter 750.000 EUR liegt und das Einkommen aus Nichthandelsaktivitäten unter 75.000 EUR liegt.

Besteuerung von natürlichen Personen

Allgemein gesprochen gibt es in der Welt fünf verschiedene Systeme für die Besteuerung von natürlichen Personen:

- Besteuerung nach Staatsbürgerschaft

- Besteuerung nach Wohnsitz

- Territoriale Besteuerung

- Besteuerung des Geldzuflusses in das Wohnsitzland (sog. Remittance-based taxation), hierbei als Unterart das Non Domicilation System (oder kurz Non-Dom genannt)

- keine direkte Besteuerung

Mauritius hat ein Remittance-based Steuersystem, das für natürliche Personen, die hier steuerlich registriert sind, sehr günstig ist. Das bedeutet: In Mauritius ansässige Personen werden nur auf diejenigen Einkünfte besteuert, die in oder aus Mauritius heraus generiert werden, oder auf ausländische geschäftliche Einkünfte, die nach Mauritius überwiesen werden.

Mauritius hat im Juli 2023 eine progressive Einkommensteuer von 0 bis 20% eingeführt. Der Solidaritätszuschlag ist ersatzlos weggefallen. Insgesamt ergibt sich eine deutlich niedrigere Steuerbelastung.

Das Video zeigt die wichtigsten Änderungen.

Eine natürliche Person wird in Mauritius steuerlich ansässig, wenn sie ihren Wohnsitz in Mauritius hat und ihr Lebensmittelpunkt nicht außerhalb von Mauritius ist, oder wenn sie innerhalb eines Fiskaljahres (1. Juli bis 30. Juni) mehr als 183 Tage in Mauritius verbracht hat, oder wenn sie innerhalb von drei aufeinanderfolgenden Fiskaljahren (1. Juli bis 30. Juni) insgesamt mehr als 270 Tage in Mauritius verbracht hat.

Lohnsteuer: Hier existiert ein ähnliches System wie in Deutschland, wo der Arbeitgeber die Lohnsteuer direkt an das Finanzamt abführen muss. In Mauritius ist dies die Mauritius Revenue Authority (MRA).

Einkommen, das nicht der Lohnsteuer unterliegt, ist mittels einer jährlich abzugebenden persönlichen Einkommensteuererklärung abzugeben. Der Aufwand hierfür ist im Vergleich zu Deutschland äußerst überschaubar. Die Steuererklärung kann innerhalb von 20 Minuten am Computer erledigt werden!

Sozialversicherungsbeiträge auf Einkommen aus nichtselbstständiger Tätigkeit als Contribution Sociale Généralisée (“CSG”):

- Bis 50.000 MUR Monatsgehalt: 3% Arbeitgeberanteil + 1,5% Arbeitnehmeranteil

- Über 50.000 MUR Monatsgehalt: 6% Arbeitgeberanteil + 3% Arbeitnehmeranteil

- Ein Selbständiger muss die CSG wie folgt zahlen:

- Nettoeinkommen für den Monat, das 10.000 MUR nicht übersteigt: 150 MUR

- Nettoeinkommen für den Monat zwischen 10.000 und 50.000 MUR: 1,5% von 90% des Nettoeinkommens für den Monat; Mindestbetrag: 150 MUR

- Nettoeinkommen für den Monat über 50.000 MUR: 3% von 90% des Nettoeinkommens für den Monat

- Ein Selbständiger kann sich dafür entscheiden, sein monatliches Nettoeinkommen auf der Grundlage eines Zwölftels des Nettoeinkommens des vorangegangenen Geschäftsjahres zu berechnen, sofern der Selbständige während der entsprechenden 12 Monate tätig war.

Neu seit 1.7.2025:

Bezieher hoher Einkommen zahlen eine Sondersteuer (Fair Share Contribution) i. H. v. zusätzlichen 15% auf Einkommensbestandteile, die den Freibetrag von 12 Millionen pro Jahr übersteigen. Hierbei zählen – anders als bei der Berechnung der normalen Income Tax – auch Dividenden von in Mauritius ansässigen Gesellschaften zur Berechnungsgrundlage der FSC (nicht jedoch der Income Tax).

Die Fair Share Contribution soll am 30.6.2028 wieder auslaufen.

Wegzugsbesteuerung: Wenn Sie Ihr Land verlassen

Die Regeln zur Wegzugsbesteuerung (Exit Tax) sehen die Veranlagung einer Einkommensteuer auf nicht realisierte Kapitalgewinne bei natürlichen Personen vor, die sich aus dem Besteuerungssystem ihres Wohnsitzlandes verabschieden. Dabei wird so vorgegangen, dass alle Vermögenswerte, wozu auch Unternehmensbeteiligungen gehören, so behandelt werden, als wären sie am Tag vor dem Wegzug zu Marktpreisen veräußert worden.

Arten der Wegzugsbesteuerung:

Wegzugsbesteuerung für natürliche Personen, die bestimmte Hochsteuerländer verlassen:

- Deutschland: Mit dem am 1.1.2022 in Kraft getretenen ATAD-Umsetzungsgesetz hat der Gesetzgeber die Regelungen der Wegzugsbesteuerung massiv verschärft. Wenn ein in Deutschland unbegrenzt Steuerpflichtiger in ein Land der EU oder des Europäischen Wirtschaftsraums zog, so wurde nach der alten Regelung die auf Unternehmensbeteiligungen entfallende Wegzugssteuer solange gestundet, bis das Unternehmen tatsächlich verkauft wird. Nachdem es diese Möglichkeit nicht mehr gibt, sind die EU-Länder gegenüber Nicht-EU-Ländern wie z. B. Mauritius nicht mehr bevorzugt.

- Österreich: vergleichbare Regelung wie in Deutschland (alte Regelung).

- Frankreich: es bestehen Pläne, die aktuell geltende Wegzugsbesteuerung, die 2011 eingeführt wurde, zu ändern. In der weniger restriktiven Version wird die Steuer nur erhoben, wenn die Vermögenswerte innerhalb von zwei Jahren nach dem Verlassen Frankreichs veräußert werden. Vermögenswerte bis zu 800.000 € bleiben steuerfrei.

- Spanien: Kursgewinne von Aktien, Investmentfonds und vergleichbaren Finanzvehikeln werden besteuert, wenn der Marktwert der Aktien 4 Millionen € übersteigt, oder wenn die Beteiligungsquote höher als 25 % ist und der Marktwert der Aktien 1 Million € übersteigt.

- Niederlande: Wegzugsbesteuerung für Unternehmen oder ihre Vermögenswerte, die das Land verlassen (neu ab 2019).

- Südafrika: Eine in Südafrika ansässige oder domizilierte Person wird der Wegzugsbesteuerung unterworfen, wenn sie einen Wohnsitz außerhalb der Common Monetary Area (Südafrika, Namibia, Swasiland und Lesotho) hat. Vermögenswerte bis zu 4 Millionen Rand sind steuerfrei.

Ausbürgerungssteuer (Expatriation tax) für US-Staatsangehörige, die ihre Staatsangehörigkeit aufgeben

Wegzugsbesteuerung von Ausländern, die sich lange in den USA aufgehalten haben (insbesondere Inhaber von „Green Card“ Visa) und ihren Wohnsitzstatus in den USA beenden.

Jedes Land hat seine eigenen spezifischen Regeln hinsichtlich der qualifizierenden Zeitdauer der steuerlichen Ansässigkeit, Steuerfreibeträge, Regulierungen für die Rückkehr innerhalb bestimmter Zeitperioden, Mindesteigentumsquote, Regelungen der relevanten Doppelbesteuerungsabkommen, und weitere Faktoren.

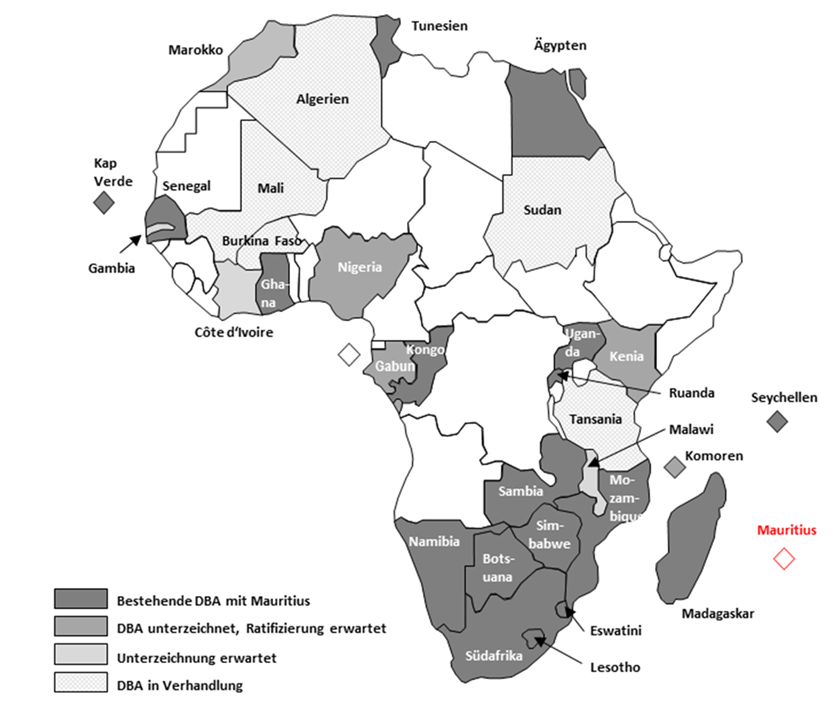

Abkommen zur Vermeidung von Doppelbesteuerung in Mauritius

(oft abgekürzt: Doppelbesteuerungsabkommen, DBA)

Mauritius hat mit 47 Ländern Doppelbesteuerungsabkommen abgeschlossen, darunter 18 in Afrika. Zusätzlich bedürfen 7 weitere Abkommen der Ratifizierung, 4 erwarten ihre Unterzeichnung, und 20 befinden sich in Verhandlung.

Zusätzlich sind 11 Abkommen zum Austausch von Finanzinformationen (Tax Information Exchange Agreements; TIEA) in Kraft, 3 erwarten ihre Unterzeichnung.

Mit Deutschland besteht ein DBA. Mit Österreich besteht ein TIEA.

Die besonderen Vorteile, die sich für ihn Mauritius registrierten juristischen Personen aus der Anwendung der Doppelbesteuerungsabkommen ergeben, sind:

- Die Kapitalgewinnsteuer beträgt in afrikanischen Ländern in der Regel zwischen 30 und 35 %. Bei denjenigen Ländern, mit denen Mauritius ein Doppelbesteuerungsabkommen geschlossen hat, wird das Besteuerungsrecht demjenigen Land zugewiesen, in denen der Verkäufer der Vermögenswerte steuerlich ansässig ist. Da es in Mauritius keine Kapitalgewinnsteuer gibt, sind die Steuerersparnisse signifikant.

- Die meisten afrikanischen Länder erheben eine Quellensteuer in Höhe von 10-20 % auf Dividenden, die an nichtansässige Personen ausgezahlt werden. Die mit Mauritius geschlossenen Doppelbesteuerungsabkommen reduzieren in der Regel diesen Steuersatz.

- Weiterhin sehen die Doppelbesteuerungsabkommen vor, dass die Quellensteuer als Maximalsteuer auf Kapitalgewinne gilt für den Fall, dass sich die Fiskalpolitik im Land des Investment ändert.

Meinung

„Mauritius ist einer der besten Plätze in der Welt für globale Geschäfte und Investments, und außerdem ein schöner, sicherer und gesunder Ort zum Arbeiten, Leben und für den Ruhestand!“

Hartmut Sieper, CEO von Transformative Technologies

(ist 2015 von Deutschland nach Mauritius ausgewandert)