Налогообложение

МАВРИКИЙ - СТРАНА С НИЗКИМ УРОВНЕМ НАЛОГООБЛОЖЕНИЯ

Система налогообложения на основе денежных переводов.

15% для компаний и физических лиц.

Эффективная ставка налога 0-3% для некоторых компаний.

0-10% надбавка за солидарность для физических лиц — налоговых резидентов.

Отсутствие налога на прирост капитала.

Отсутствие налога на наследство или дарение.

Отсутствие налога у источника на дивиденды.

Налогообложение на Маврикии

В связи с очень тяжелой ситуацией во многих западных странах и негативными перспективами все больше дальновидных людей планируют эмигрировать из своей страны. Они ищут лучшее место с более благоприятными условиями и большей свободой для своего бизнеса, инвестиций, жизни и работы, а также более низкие затраты, более низкие риски, более низкое налогообложение и менее строгое регулирование. Тщательное и всестороннее планирование богатства с тщательной оценкой налоговых последствий должно предшествовать принятию окончательного решения.

Следующая информация содержит обзор основных налоговых аспектов при учреждении юридического лица на Маврикии. Они также учитывают эмиграцию на остров. (Вся информация без гарантии).

Налогообложение физических лиц

Вообще говоря, в мире существует пять различных систем налогообложения физических лиц:

- Налогообложение по гражданству

- Налогообложение по месту жительства

- Территориальное налогообложение

- Налогообложение притока денег в страну проживания, здесь в качестве подтипа выступает система недомициляции (сокращенно non-dom).

- Отсутствие прямого налогообложения

На Маврикии действует налоговая система, основанная на денежных переводах, которая очень благоприятна для физических лиц, зарегистрированных здесь для целей налогообложения.

Это означает, что резиденты Маврикия облагаются налогом только на доход, полученный на Маврикии или из него, или на доход от иностранной деятельности, переведенный на Маврикий.

Налоговая ставка индивидуального подоходного налога составляет 15%.

На компоненты дохода (включая дивиденды), превышающие 3 млн. евро (около 62 000 евро) в год, с 1 июля 2020 года взимается надбавка за солидарность (Solidarity Levy) в размере 25%, но не более 10% от общего дохода (после вычета разовых выплат пенсий, страхования жизни и несчастных случаев).

Физическое лицо становится резидентом Маврикия для целей налогообложения, если оно проживает на Маврикии и центр его жизни не находится за пределами Маврикия, или если оно провело на Маврикии более 183 дней в течение одного финансового года (с 1 июля по 30 июня), или если оно провело на Маврикии в общей сложности более 270 дней в течение трех последовательных финансовых лет (с 1 июля по 30 июня).

Налог на заработную плату: Здесь действует система, аналогичная немецкой, где работодатель должен платить налог на заработную плату непосредственно в налоговую инспекцию. На Маврикии это Налоговое управление Маврикия (Mauritius Revenue Authority, MRA).

Доходы, которые не облагаются налогом на заработную плату, должны быть представлены посредством ежегодной декларации о доходах физических лиц. По сравнению с Германией, усилия, требуемые для этого, чрезвычайно минимизированы. Налоговая декларация может быть заполнена на компьютере в течение 20 минут!

С 1 сентября 2020 года взносы социального страхования на доходы от трудовой деятельности в качестве Contribution Sociale Généralisée («CSG»):

- До 50 000 MUR в месяц: 3% взнос работодателя + 1,5% взнос работника.

- Месячная зарплата свыше 50 000 MUR: 6% взнос работодателя + 3% взнос работника.

Прежнее разделение на взносы в Национальный пенсионный фонд и Фонд национальной солидарности, а также на сбор на развитие человеческих ресурсов будет отменено.

Налогообложение компаний

К налогообложению компаний применяются следующие налоги и правила.

Корпоративный подоходный налог

Корпоративный подоходный налог имеет фиксированную ставку в размере 15 %. Компании облагаются налогом на их доход по всему миру. Компания является налоговым резидентом Маврикия, если она либо зарегистрирована на Маврикии, либо имеет центральное управление и контроль на Маврикии. Компании, к которым это не относится, перестанут считаться налоговыми резидентами с 1 июля 2019 года.

По некоторым видам доходов корпоративный налог фактически снижается до 3% за счет того, что 80% дохода не облагается налогом:

- иностранные дивиденды

- прибыль, относящаяся к иностранным постоянным представительствам

- доход от процентов и роялти

- Доходы от определенных финансовых услуг

- доход от предоставления и аренды международной передачи данных по оптоволоконным кабелям

- Доход от перестраховочной деятельности и соответствующей посреднической деятельности

- Процентный доход от платформы однорангового кредитования (после истечения срока действия налогового освобождения в течение первых пяти лет)

- Доход от определенных видов деятельности, связанных с финансированием воздушных судов.

При условии, что компания лицензирована FSC, она должна соответствовать ряду заранее определенных требований по существу, чтобы получить право на снижение налога.

С 01/07/2022:

Производственные компании в биотехнологическом, медицинском и фармацевтическом секторах:

- Облагается налогом по ставке 3% вместо 15%, при условии, что компания выполняет следующие требования

установленные требования к веществам и не заявлял о частичном освобождении; - Налоговый кредит в размере 100 % от капитальных затрат на приобретение патентов.

налогообложение постоянных представительств

налогообложение постоянных представительств иностранных компаний также уплачивают налог в размере 15%.

Безналоговые периоды

-

Освобождение от налогов на 8 лет доходов от инновационной деятельности в той мере, в какой интеллектуальная собственность была разработана на Маврикии.

-

Освобождение от налогов на 8 лет для компаний, строящих пристань для яхт

-

Освобождение от налогов на 8 лет для компаний, создающих производство нутрицевтиков

-

Освобождение от налогов на 8 лет для 500 лучших учебных заведений мира, создающих кампус на Маврикии

-

Освобождение от налогов на 5 лет для компаний, имеющих сертификат электронной коммерции от Совета экономического развития и создавших платформу электронной коммерции на Маврикии до 30 июня 2025 года, а также отвечающих определенным требованиям по содержанию

-

Освобождение от налогов на 10 лет для семейных офисов

Налоговые льготы сроком на 8 лет будут распространяться на вновь созданные компании, зарегистрированные в Совете по экономическому развитию с «Инвестиционным сертификатом» в следующих отраслях:

- Аквакультура

- Промышленное рыболовство

- Переработка морепродуктов

- Высокотехнологичное производство

- Фармацевтические исследования и производство

- Агропереработка

- Пищевая промышленность

- Здравоохранение, биотехнологии и науки о жизни

- Сестринское дело и уход за больными

- Цифровые технологии и инновации

- Марина

- Высшее образование

- Производство семян

- Другие виды деятельности, утвержденные ЕАБР

Original terminology:

- Aquaculture

- Industrial Fishing

- Seafood processing

- High Tech manufacturing

- Pharmaceutical research and manufacturing

- Agro Processing

- Food Processing

- Healthcare, Biotechnology and Life Sciences

- Nursing and residential care

- Digital technology and innovation

- Marina

- Tertiary Education

- Seeds Production

- Other activities as approved by the EDB

Налог на прирост капитала (Capital Gains Tax)

На Маврикии нет налога на прирост капитала.

Эндаумент с низким уровнем капитала (Thin Capitalisation Rules)

На Маврикии нет никаких правил на этот счет.

Консолидированный баланс

Консолидированные балансовые отчеты не допускаются. Каждая компания должна представить отдельный баланс.

Учет убытков

Балансовые убытки могут быть зачтены в счет будущих прибылей в течение последующих пяти лет ведения бизнеса. Перенос убытков не допускается.

С 1 июля 2018 года это разрешено для компаний, испытывающих финансовые трудности, даже после передачи более 50% акций, в соответствии с указаниями Министерства финансов и экономического развития.

Удерживаемые налоги

Налоги у источника в различных размерах применяются к различным видам платежей. Для нерезидентов это окончательный налог, который может быть уменьшен в соответствии с существующим соглашением во избежание двойного налогообложения:

- Дивиденды: 0 %

- Проценты: 15 % (этот налог у источника применяется только в том случае, если платеж осуществляется не банком и не в пользу компании-резидента Маврикия)

- Роялти: 10% для выплат резидентам Маврикия (15% для нерезидентов). Не применяется к компаниям глобального бизнеса, если процентные платежи относятся к их зарубежным доходам.

- Выплаты генеральным подрядчикам и субподрядчикам: 0,75%.

- Выплаты определенным поставщикам услуг: 3

- Арендная плата за здания: 5

- Выплаты нерезидентам за услуги, оказанные на Маврикии

- Платежи за управление: 5 % — резидентам, 15 % — нерезидентам

Амортизация

Für Veranlagungszeiträume ab dem 1. Juli 2021:

скоренная налоговая амортизация приобретенных активов:

- Электронное оборудование, точное оборудование и автоматизированное оборудование: 100% вычет в год понесения расходов (при условии, что не выбран другой метод амортизации).

- 110% налоговый вычет для крупных производителей (годовой оборот более 100 млн. руб.) на продукцию, приобретенную у местных МСП (оборот не превышает 50 млн. руб.)

Двойная амортизация для следующих объектов (при условии, что не выбран другой метод амортизации):

- Медицинские исследования и разработки, проводимые на Маврикии.

- Затраты на приобретение патентов и франшиз, включая соответствующие расходы на соблюдение международных стандартов и норм качества.

- Двойной налоговый вычет на квалифицированные расходы на НИОКР (до июня 2027 года).

- Приобретение специализированного программного обеспечения и систем.

- Расходы на исследования и разработки, ориентированные на африканский рынок. Однако на ежегодное пособие претендовать нельзя.

Инвестиционный налоговый кредит

15% инвестиционный налоговый кредит (Investment Tax Credit, ITC) в течение 3 лет для новых заводов и оборудования для производственных компаний.

Корпоративная социальная ответственность (Corporate Social Responsibility, CSR)

Каждая компания (за исключением тех, которые имеют лицензию на ведение глобального бизнеса) должна ежегодно отчислять 2% от своего налогооблагаемого дохода за предыдущий год в фонд КСО (CSR Fund), который используется для оплаты расходов на социальную ответственность.

Режим контролируемых иностранных компаний

(Controlled Foreign Companies Regime, CFC)

CFC — это компания-нерезидент, более 50% прибыли которой прямо или косвенно принадлежит компании-резиденту Маврикия и ее ассоциированным компаниям.

CFC также включает постоянное представительство компании-резидента Маврикия.

Правила CFC не применяются, если в налогооблагаемом периоде

- прибыль составляет менее 750 000 евро, при этом прибыль от неторговой деятельности составляет менее 75 000 евро;

- прибыль составляет менее 10% от операционных расходов; или

- налоговая ставка в стране налогового резидентства КФУ превышает 50% от налоговой ставки на Маврикии.

Правила CFC также применяются, если Налоговое управление Маврикия (MRA) установит, что нераспределенная прибыль CFC получена в результате договоренностей, специально созданных для получения налоговых льгот.

Что это значит?

Прежде всего, новый Закон о налогообложении иностранных граждан ограничивает налоговые льготы, которые можно получить с помощью международного налогового планирования.

Базирующиеся на Маврикии компании, владеющие контрольным пакетом акций иностранной компании в стране с нулевым налогообложением, не должны платить налог, если балансовая прибыль иностранной компании за налоговый год не превышает 750 000 евро, а доход от неторговой деятельности не превышает 75 000 евро.

Соглашение об избежании двойного налогообложения на Маврикии

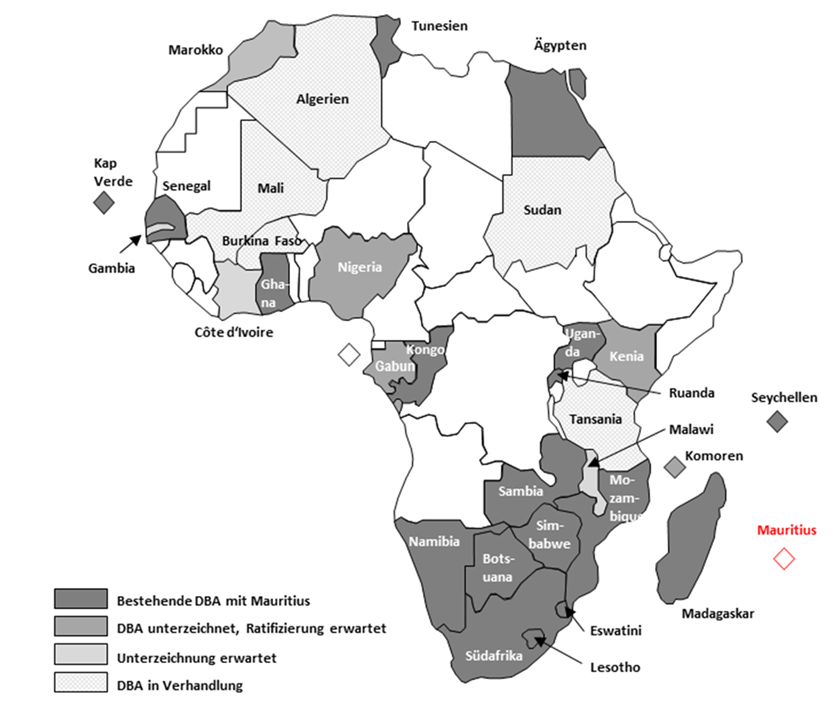

Маврикий заключил соглашения об избежании двойного налогообложения с 47 странами, включая 18 стран Африки. Кроме того, еще 7 договоров ожидают ратификации, 4 — подписания и 20 — переговоров.

МНЕНИЕ

«Маврикий — одно из лучших мест в мире для глобального бизнеса и инвестиций, а также красивое, безопасное и здоровое место для работы, жизни и выхода на пенсию!»

Хартмут Зипер, директор по Transformative Technologies

(эмигрировал из Германии на Маврикий в 2015 году)